Lãi Suất Cho Vay Doanh Nghiệp Của Bidv

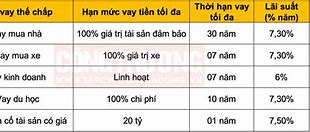

Trong đó, với thời gian vay lên tới 30 năm, hạn mức vay tối đa 100% tổng nhu cầu vốn, khách hàng có thể hoàn toàn an tâm lên kế hoạch vay vốn để sở hữu căn nhà mơ ước.

Trong đó, với thời gian vay lên tới 30 năm, hạn mức vay tối đa 100% tổng nhu cầu vốn, khách hàng có thể hoàn toàn an tâm lên kế hoạch vay vốn để sở hữu căn nhà mơ ước.

Các loại lãi suất vay vốn doanh nghiệp phổ biến

Tùy theo hình thức kinh doanh, sản xuất, mỗi doanh nghiệp sẽ có nhu cầu vay vốn khác nhau. Từ đó, lãi suất vay vốn cho doanh nghiệp sẽ biến động dựa theo điều khoản hợp đồng.

Thông thường, lãi suất vay vốn doanh nghiệp sẽ được chia thành các loại sau:

- Lãi suất vay vốn lưu động: Là mức lãi suất áp dụng cho các khoản vay ngắn hạn phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp. Lãi suất vay vốn lưu động thường cao hơn lãi suất vay trung và dài hạn, dao động từ 6,8% đến 9%/năm tại các ngân hàng (lãi suất mang tính tham khảo, có thể thay đổi theo từng thời kỳ).

- Lãi suất vay trung và dài hạn: là mức lãi suất áp dụng cho các khoản vay trung và dài hạn giúp doanh nghiệp mở rộng kinh doanh, đầu tư vào cơ sở hạ tầng, máy móc thiết bị, mua sắm tài sản cố định... Lãi suất vay trung và dài hạn thường thấp hơn lãi suất vay lưu động, dao động từ 9,3% đến 11%/năm tại các ngân hàng (lãi suất mang tính tham khảo, có thể thay đổi theo từng thời kỳ).

- Lãi suất vay tài trợ chuỗi cung ứng: là mức lãi suất áp dụng cho các khoản vay giúp doanh nghiệp tối ưu hóa quản lý dòng tiền, nâng cao hiệu quả kinh doanh và cạnh tranh trong chuỗi cung ứng. Lãi suất vay tài trợ chuỗi cung ứng thường được tính theo tỷ lệ phần trăm của giá trị hóa đơn hoặc chứng từ thanh toán.

- Lãi suất vay linh hoạt: là mức lãi suất áp dụng cho các khoản vay có thể điều chỉnh được thời hạn, số tiền và mục đích sử dụng theo nhu cầu của doanh nghiệp. Lãi suất vay linh hoạt thường được tính theo tỷ lệ phần trăm của số tiền đã sử dụng trong khoản vay.

- Lãi suất cố định: là lãi suất không thay đổi trong suốt thời gian vay.

- Lãi suất thay đổi: là lãi suất được tính theo tỷ lệ phần trăm đổi mới sau một khoảng thời gian cụ thể.

- Lãi suất chênh lệch: là lãi suất được áp dụng cho các khoản vay mạo hiểm hoặc không đảm bảo.

- Lãi suất dự phòng: là lãi suất được tạo ra dựa trên khả năng của người vay và có thể từ chối khoản vay nếu người vay không đáp ứng được.

- Lãi suất ưu đãi: là loại lãi suất được hỗ trợ bởi chính phủ hoặc các tổ chức phi chính phủ với mục đích khuyến khích doanh nghiệp vay tiền và phát triển kinh tế.…

Đôi nét về lãi suất vay vốn doanh nghiệp

Khi sử dụng dịch vụ hỗ trợ tài chính từ các đơn vị tín dụng, cơ sở kinh doanh phải chi trả lãi suất vay vốn doanh nghiệp. Vậy, khái niệm lãi suất vay vốn cho doanh nghiệp và các loại phổ biến là gì?

Giúp doanh nghiệp vay vốn để đầu tư vào các hoạt động kinh doanh mới

Lãi suất vay vốn doanh nghiệp là một trong những yếu tố quan trọng ảnh hưởng đến quyết định của doanh nghiệp khi có nhu cầu vay vốn để đầu tư, mở rộng sản xuất kinh doanh.

Theo các chuyên gia kinh tế, mức lãi suất khi vay ảnh hưởng đến:

- Chi phí tài chính doanh nghiệp: Thông thường, chi phí và tiền nhận được từ hoạt động vay vốn được liệt kê ở mục hoạt động tài chính. Mức lãi suất hợp lý giúp tối ưu hóa chi phí và lợi nhuận.

- Khả năng thanh toán: Lãi suất vay vốn doanh nghiệp ảnh hưởng trực tiếp đến dòng tiền và lượng tiền mặt của công ty. Mức lãi suất quá cao dẫn đến chi phí chi trả lớn, khiến dòng tiền mặt giảm, tăng cao rủi ro tài chính.

- Sức cạnh tranh trên thị trường: Tối ưu hóa chi phí lãi suất giúp doanh nghiệp giảm chi phí sản xuất. Từ đó, đơn vị kinh doanh có thể đưa ra mức phí cạnh tranh cho dịch vụ, sản phẩm.

- Lãi suất vay vốn doanh nghiệp giúp đầu tư vào các hoạt động kinh doanh mới

- Hỗ trợ duy trì và phát triển hoạt động kinh doanh hiện tại

- Lãi suất vay vốn doanh nghiệp có vai trò quan trọng trong việc hỗ trợ doanh nghiệp duy trì và phát triển hoạt động kinh doanh.

- Lãi suất vay vốn ảnh hưởng đến chi phí vốn vay và độ bền tài chính của doanh nghiệp trong quá trình vay vốn. Nếu lãi suất vay vốn quá cao, doanh nghiệp sẽ phải trả nhiều tiền lãi hàng tháng, giảm lợi nhuận và gặp khó khăn trong việc duy trì hoạt động.

Ngược lại, nếu lãi suất vay vốn thấp, doanh nghiệp có thể tiết kiệm chi phí vốn vay và đầu tư vào hoạt động kinh doanh, tăng cường năng lực cạnh tranh và phát triển doanh nghiệp

Lãi suất cho vay bình quân và chênh lệch lãi suất bình quân tháng 11/2024

(*) Lãi suất cho vay cụ thể theo kỳ hạn, đối tượng và chính sách khách hàng của Agribank. (**) Chi phí vốn bình quân chưa bao gồm chi phí vốn yêu cầu cho rủi ro tín dụng,chi phí dự phòng rủi ro tín dụng.

Từ đầu năm 2024 đến nay, Agribank đã 3 lần điều chỉnh giảm sàn lãi suất cho vay, trong đó lãi suất cho vay ngắn hạn giảm từ 0,5-1%/năm, lãi suất cho vay trung dài hạn giảm 1-1,5%/năm so với đầu năm. Theo đó, sàn lãi suất cho vay thông thường ngắn hạn của Agribank chỉ từ 5%/năm, cho vay trung dài hạn chỉ từ 7,5%/năm.

Trước đó, chia sẻ khó khăn với khách hàng, Agribank hỗ trợ giảm lãi suất cho vay trực tiếp đối với hơn 1 triệu khoản vay hiện hữu với số tiền hỗ trợ ước tính 700 tỷ đồng.

Cùng với chính sách giảm lãi suất, Agribank cũng đã triển khai nhiều giải pháp gia tăng khả năng tiếp cận vốn và thúc đẩy tăng trưởng tín dụng, trong đó triển khai các chương trình tín dụng ưu đãi tổng quy mô 220.000 tỷ đồng dành cho đối tượng khách hàng cá nhân, doanh nghiệp vừa và nhỏ, doanh nghiệp lớn, xuất nhập khẩu… với lãi suất cho vay bình quân thấp hơn từ 1-2,5%/năm so với lãi suất thông thường.

Ngoài ra, đẩy mạnh triển khai các chương trình, đề án, chính sách tín dụng theo chủ trương của Chính phủ, Ngân hàng Nhà nước Việt Nam, Agribank đã nâng quy mô chương trình tín dụng ưu đãi đối với lĩnh vực lâm sản, thủy sản từ 3 nghìn tỷ đồng lên 8 nghìn tỷ đồng, đến nay đã giải ngân 85% quy mô chương trình, doanh số cho vay lũy kế đạt 6.738 tỷ đồng.

Agribank tiếp tục là ngân hàng dẫn đầu hệ thống trong giải ngân Chương trình tín dụng cho vay nhà ở xã hội, nhà ở công nhân, cải tạo lại chung cư cũ để góp phần thực hiện Đề án "Đầu tư xây dựng 1 triệu căn nhà ở xã hội cho đối tượng thu nhập thấp, công nhân khu công nghiệp giai đoạn 2021-2030", đến nay đã phê duyệt 11 dự án nhà ở xã hội và 39 khách hàng mua nhà với tổng số tiền phê duyệt là 3.023 tỷ đồng, dư nợ là 589 tỷ đồng.

Agribank đã nâng quy mô chương trình tín dụng ưu đãi đối với lĩnh vực lâm sản, thủy sản từ 3 nghìn tỷ đồng lên 8 nghìn tỷ đồng.

Agribank cũng là ngân hàng thương mại cung ứng vốn triển khai Đề án thí điểm xây dựng vùng nguyên liệu nông, lâm sản đạt chuẩn phục vụ tiêu thụ trong nước và xuất khẩu giai đoạn 2022-2025. Trong thời gian tới, Agribank sẽ là ngân hàng chủ lực cung ứng vốn và sản phẩm dịch vụ triển khai Đề án Phát triển bền vững một triệu héc-ta chuyên canh lúa chất lượng cao và phát thải thấp gắn tăng trưởng xanh vùng đồng bằng sông Cửu Long đến năm 2030.

Như vậy có thể thấy, trong thời gian qua, Agribank đã chủ động, linh hoạt cung ứng vốn tín dụng cho nền kinh tế và phục vụ hoạt động sản xuất, kinh doanh, tập trung cho ba động lực tăng trưởng chính là tiêu dùng, xuất khẩu, đầu tư và ưu tiên năm lĩnh vực mũi nhọn bao gồm xuất khẩu, nông nghiệp, công nghệ cao, doanh nghiệp nhỏ và vừa, công nghiệp hỗ trợ.

Với chính sách lãi suất cho vay hiện nay, Agribank tiếp tục thông điệp đồng hành chia sẻ khó khăn, hỗ trợ người dân và doanh nghiệp tối ưu chi phí vay, đáp ứng nhu cầu đời sống, kịp thời bổ sung nguồn vốn tái cơ cấu hoạt động.

Đồng thời, với vai trò ngân hàng thương mại Nhà nước, chủ lực, đi đầu trong thực hiện nhiệm vụ chính trị, toàn hệ thống Agribank sẽ nghiêm túc thực hiện có hiệu quả chỉ đạo của Chính phủ, Ngân hàng Nhà nước Việt Nam, chủ động làm việc trực tiếp với khách hàng, cùng tìm cách tháo gỡ khó khăn, vướng mắc trong tiếp cận vốn, đáp ứng kịp thời nguồn vốn phục vụ sản xuất kinh doanh, thúc đẩy tăng trưởng nền kinh tế.